近日,华章科技控股有限公司(下称“华章科技”)发布公告称,迪拜政府已批准公司建立一家合资企业—合和资源FZE公司,目前由集团全资拥有。公司在项目发起人方安空领导下已在迪拜杰贝阿里自由区建立零废金属回收项目(下称“金属回收项目”)。

华章科技成立于1993年,是一家在香港联交所上市的科技型企业,拥有二十多年在造纸行业电气自动化、流浆箱及成型器、环保设备及工程的经验,是中国造纸装备的领先供应商。

疑问在于,华章科技作为“造纸业保姆”,为何要选择迪拜这么一个遍地土豪的城市去做金属回收项目?

据其公告称,金属回收项目将结合迪拜的物流优势﹑迪拜毗邻国家拥有大量的人力资源﹑项目领导者方安空丰富经验和现代回收技术来消除浪费,以创造经济上可行的绿色回收循环经济。

英大证券首席经济学家李大霄告诉时间财经,关键是看投资这个项目有没有前景。如果是与主营业务极大不相关的业务,但未来有前景,那也可能是有希望的。若与不相关又没有前景,可能会存在以此为“噱头”刺激股价的动机。

中泰证券最新研报显示,2017年中国废金属回收量为3.58亿吨,废玻璃回收量为1070万吨,可预见再生资源回收量大,对应分选设备市场空间大。时间财经就进军迪拜做环保相关问题致电华章科技,其称,负责人出差,无法给予回复。

一位不愿具名业内资深环保专家告诉时间财经,从大方向来看,环保前景较为广阔,跑到迪拜做这个项目的确难以理解。“这种项目没有想的那么简单,需要看清项目的整个逻辑。”

截至10月10日港股收盘,华章科技股价为3.40 港元/股,跌1.16%,市值24.95亿港元(折合人民币22.63亿元)。

为何此时进军环保?

华章科技业务分为四类:工业产品业务,包括工业自动化系统;流浆箱项目承包服务,包括设计服务、专案管理服务和安装服务;环保产品业务,包括污泥处理产品、污水处理产品和垃圾衍生燃料产品(下称“RDF 产品”);支援服务业务,包括售后服务、机器运行服务、仓库物流服务和翻新服务。

2019年1月,华章科技公告宣布,公司有机会在中国境外建立废物处理厂,以在全球范围内发展废物回收和处理服务业务。彼时,董事会解释称,此机会一旦能实现,将代表集团环保服务业务有突破性的扩展。

10月7日,华章科技公告显示,废物回收和处理服务业务项目的发起人兼首席顾问是为方安空,其为中国可循环利用金属资源的综合利用的先驱,并且是金属循环利用领域的领先者。方安空创立了齐合天地集团有限公司(现称为齐合环保集团有限公司,下称“齐合”),一家于香港联合交易所主板上市的公司,曾经是中国最大及最高盈收的金属回收业务。于2015年离开齐合之后,方安空花了数年时间,创建了一个为亚洲、欧洲和北美服务的大型综合废金属回收园区。

华章科技的金属回收项目将是零废物,因为所有原材料(废金属)都将被回收或转化为成品。主要是将进口废料(例如汽车、硬件﹑电线和电缆),然后将其分解为黑色和有色金属废料和塑料;不可回收的废物将被回收为建筑材料。该工厂将分期建设,计划于2023年至2024年全面投入运营时可处理多达500万吨的废料。废料将从美国、欧洲、亚洲和大洋洲的供应商处进口。成品将在全球销售。

值得注意的是,迪拜素以遍地豪车闻名,大街上也素有大量废车存在,是否有可能也会处理迪拜本地的汽车等废料。不过公告上并未提出处理迪拜废弃豪车这种可能。

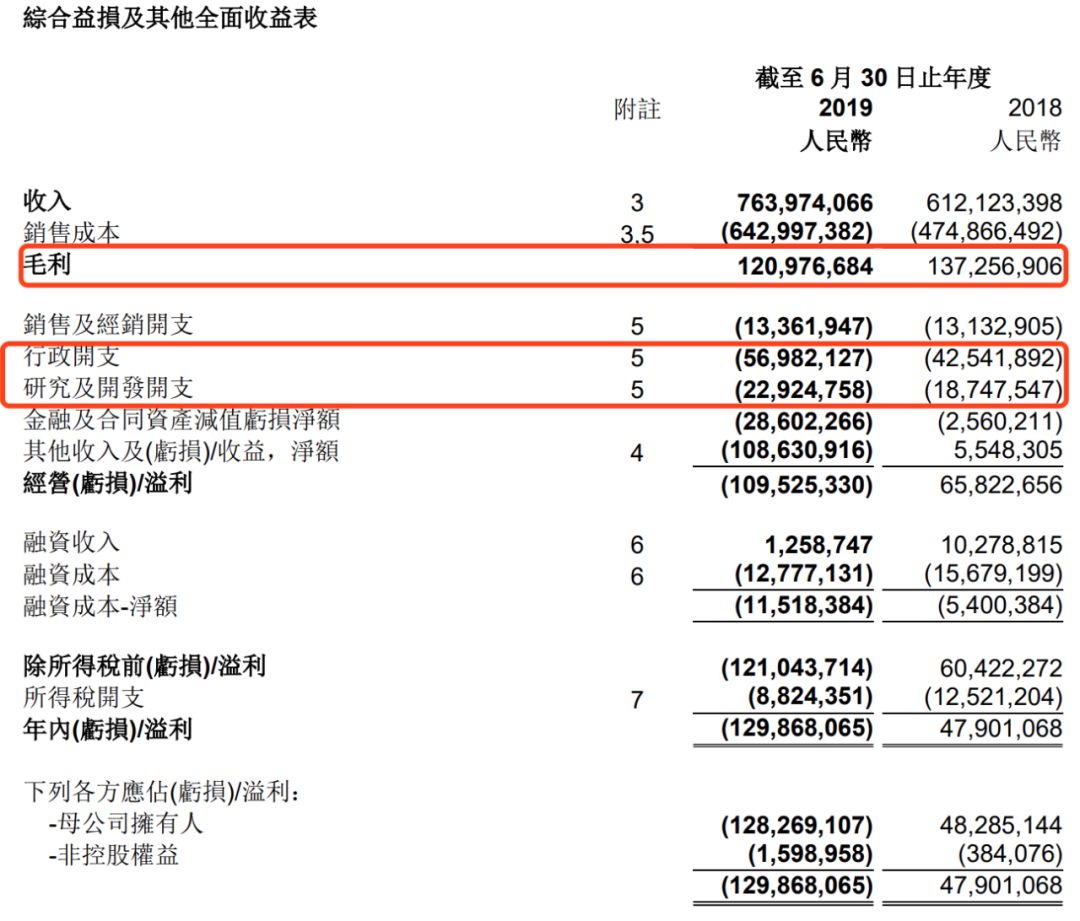

尽管大力进军废料处理业务,但是公司今年上半年的环保业绩亏损。2019年上半年,环保产品销售收入同比显著减少约51.9%。该减少主要由于今年上半年并无销售利润率较低的RDF产品,且废水处理产品的需求减少。因此,环保业务的毛利率由去年同期约 22.7%显著减少至今年上半年为3.2%,由于数个项目暂停,公司确认该等项目于截至2019年6月30日止年度亏损。

正如前述专家所言,这种废料处理项目并不简单,项目逻辑如何很重要。

2019年上半年,华章科技营业额约7.64亿元,较2018年同期上升约24.8%,但净利润录得亏损约1.30亿元,该期间出现重大亏损,主要受到一次性减值及费用所影响。

年内因贷款纠纷股价“坐山车”

2019年5月28日,因控股股东博荣控股有限公司(下称“博荣控股”)牵涉在一宗贷款争议当中,华章科技股价突然闪崩,当日跌幅高达44%后,公司进入停牌阶段。

5月31日,华章科技发布的声明称,董事会认为,由于集团并非该争议其中一方,故该争议不会对集团的业务营运及财务状况造成重大不利影响。本公司将根据上市规则于适当时候就此事宜另行刊发公告。董事会确认博荣仍为控股股东。

6月4日公司再次公告澄清,博荣控确认尚未获独立贷款方提供贷款总协议项下的任何贷款。

6月5日复牌后的华章科技股价暴涨67.41%,升回至原来价格水平。

不过,是否控股股东博荣控股的流动性风险已经解除,包括后期会不会面临同样问题暂未可知。

最新半年报显示,2019年上半年,华章科技费用大幅增长再添压力。公司毛利下滑的同时,费用全面增长,尤其是一次性费用直接奠定了盈转亏的局面。公司销售及分销开支、行政开支、研究及开发开支、融资成本净额,分别同比上涨1.7%、33.9%、22.3%、113.3%至1336万元、5698万元、2292万元以及1152万元。

应收账款层面,除了公司减值拨备大幅增加,应收账款逾期情况也在继续恶化。华章科技2019年上半年应收账款减值拨备为3954万元,同比大幅增长两倍多;其它应收款减值拨备同样大幅增长177%至598万元。截至报告期末,公司即期的整体应收款项及其它应收款项总额达到了6.07亿元,同比增长5.6%。

国内环保业务尚面临业绩难题,又进军国外环保业务,结局如何,尚待时间检验。(北京时间财经 刁艳艳)